27 Marzo 2024

MERCATO SALUMI 2023: TREND E DINAMICHE NELLA GRANDE DISTRIBUZIONE

I salumi sono uno dei mercati principali del largo consumo: nel 2023 il fatturato è stato di circa 7 miliardi di euro, con oltre 382.000 tonnellate di venduto. Questi numeri includono sia la parte a peso imposto, dove il perimetro di riferimento è il Totale Italia+Discount, sia il peso variabile, rilevato invece sui punti vendita Iper+Super+Superette.

MERCATO

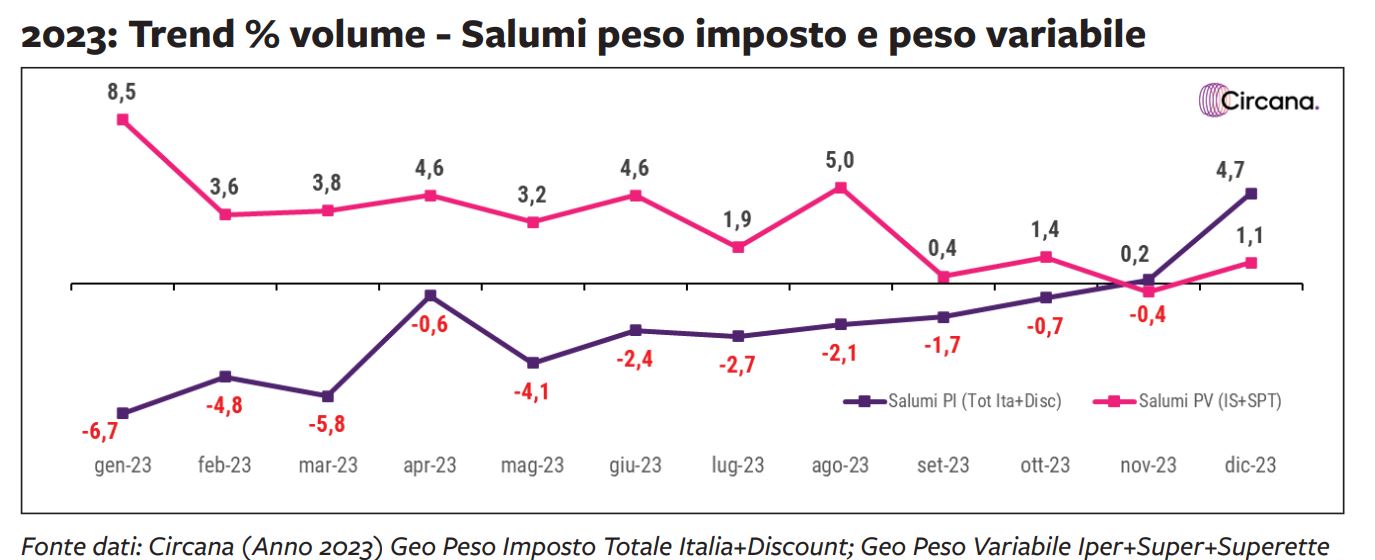

Il fatturato dei salumi è cresciuto fortemente nel 2023, registrando un +6,7%, grazie a un’inflazione che chiude l’anno a +6,4% anche se in calo negli ultimi mesi. Per quanto riguarda i volumi, il 2023 si chiude con un segno positivo: +0,3%. Questa performance è stata resa possibile dall’ottima crescita dei prodotti a peso variabile, che hanno chiuso l’anno con un +3,0%. Al contrario il peso imposto ha perso volumi, chiudendo a -2,4%. Il peso dei due segmenti è praticamente equivalente all’interno del panorama distributivo italiano, con circa 191.000 tonnellate ciascuno. Analizzando però l’andamento dei mesi, si nota come via via il trend di crescita del peso variabile si sia affievolito, chiudendo l’anno a +1,1%; situazione invece opposta per il peso imposto che rimane in territorio negativo per 10 mesi su 12, ma a dicembre fa segnare un incoraggiante +4,7%.

In questi due segmenti la spinta promozionale gioca un ruolo importante: nel peso variabile i volumi promozionati sono il 28,6% del totale, praticamente lo stesso valore del 2022. Nel peso imposto invece il livello promozionale è più elevato, toccando il 41% dei volumi totale, con un +0,7% rispetto all’anno precedente, aumento che evidentemente non è stato sufficiente per sostenere i volumi del segmento.

CANALI

Spostando l’attenzione sulla performance dei canali vediamo come sia il Supermercato a spingere i volumi, registrando un +2,9%; anche qui è la parte a peso variabile che gioca un ruolo fondamentale nella crescita, aumentando del 4,6%, mentre il peso imposto rimane sostanzialmente stabile. Negativi tutti gli altri canali, compresi i Discount*, che dopo anni di crescita vedono un segno meno davanti al proprio trend dei volumi: -3,7%. (*solo prodotti a peso imposto). Gli Ipermercati registrano un trend negativo, -2.9%, dove sia il peso imposto che il peso variabile non riescono a performare positivamente.

CATEGORIE

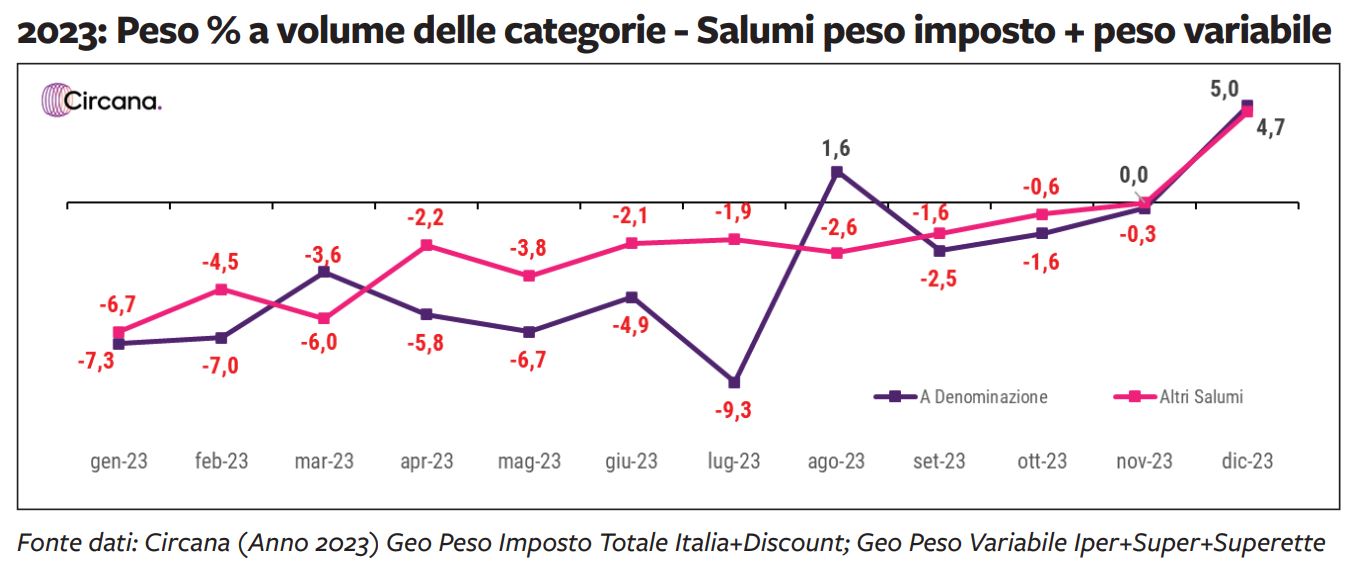

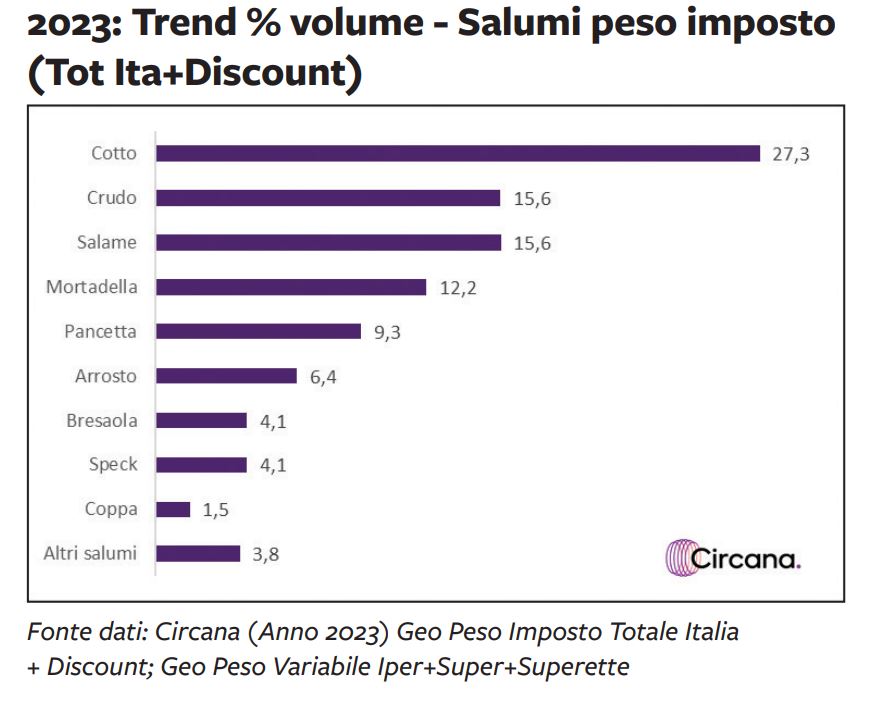

Entrando nel merito delle categorie, notiamo come il Prosciutto Cotto, tipologia principale dei salumi con oltre un quarto delle vendite, spinga la crescita del mercato facendo registrare un +0,9% a volume. Trend che diventa +4,1% se ci si concentra solamente sul Cotto a peso variabile. Al contrario il Prosciutto Crudo mostra dei trend negativi per tutti i 12 mesi, chiudendo l’anno a -3,3%. Stabilità per il Salame, con un +0,5% a volume, grazie a una positiva prima parte dell’anno. Cresce la Mortadella, +1,7%, anch’essa spinta dal peso variabile, sempre positivo nei 12 mesi. Praticamente piatta la performance della Pancetta, che cresce nel peso variabile, ma perde nel peso imposto, soprattutto a causa dei cubetti, che valgono oltre il 60% dei suoi volumi. Positivo anche lo Speck, che incrementa le proprie vendite del 2,6% a volume, con entrambe le componenti imposto e variabile che crescono. Soffre la Bresaola, che registra un -2,3% sul 2023, riuscendo però a recuperare la positività dei trend negli ultimi mesi dell’anno. Si nota facilmente come le categorie con l’euro/kg più basso come Cotto e Salame (intorno ai 17/18 €/ kg medi) o la Mortadella (12/13 €/kg medio), siano quelle che hanno incrementato i volumi. Hanno sofferto, invece, le categorie come il Crudo (27 €/kg medio) o la Bresaola (35 €/kg medio), entrambe registrando performance a volume negative.

Questa affermazione trova conferma anche analizzando i trend del peso imposto e del peso variabile: negli affettati peso imposto, notoriamente con un €/kg più elevato del peso variabile, tra le categorie principali solo Arrosti e Mortadella sono riuscite a incrementare i volumi. Tutte le altre hanno mostrato volumi in calo. Situazione opposta nel peso variabile, che dopo diversi anni di negatività, cresce con tutti i prodotti, a eccezione proprio di Crudo e Bresaola, classiche categorie premium. La ricerca del risparmio, in un contesto generale inflattivo, ha quindi spinto il consumatore a scegliere categorie di basso prezzo o a ricorrere al banco taglio, che soddisfa sicuramente di più il bisogno di convenienza rispetto ai prodotti a peso imposto.

SALUMI A DENOMINAZIONE

All’interno del mercato peso imposto possiamo analizzare le performance dei salumi a Denominazione, che pesano circa l’11% del totale. Nel 2023 i volumi hanno registrato un -3,5%, che di fatto tiene fermo il fatturato (+0,1%). I salumi senza alcuna denominazione, nonostante i circa 10€ in meno al kg (27 €/kg delle DOP/IGP vs 17€/kg degli altri), hanno in ogni caso perso volumi, -2,2% rispetto al 2022, ma riuscendo a incrementare il fatturato del 4%. Segnali più confortanti arrivano dai trend mensili, che mostrano come nell’ultima parte del 2023 sia i salumi a Denominazione che gli altri hanno invertito la tendenza, chiudendo dicembre con una crescita vicina al +5% rispetto allo stesso mese del 2022.

Analizzando le singole denominazioni, notiamo come praticamente tutte mostrino dei trend a volumi negativi. Un’eccezione è la Mortadella Bologna che sfrutta bene il contesto positivo della categoria e cresce del 4,3% a volume e del 9,7% a valore. In calo la Bresaola della Valtellina, che perde l’1,5% a volume, riuscendo a mantenere stabile il fatturato grazie all’aumento prezzi. Tra i crudi solo il Carpegna mostra una crescita a volume, +2,6%, ma ovviamente il suo peso sulla categoria è molto limitato. Soffrono sia il Parma (-10,4%) che il San Daniele (-7,6%): in entrambi i casi l’aumento dell’€/kg non riesce a portare in territorio positivo il trend del fatturato. Anche i salami a denominazione soffrono un calo di volumi, solo il Brianza registra una crescita: +2,4%. Perdono sia il Felino IGP che il Cacciatore IGP, rispettivamente -4,0% e -1,7% a volume; in entrambi i casi però l’aumento prezzi riesce a portare fatturato incrementale rispetto al 2022: +3,4% per il Felino e +10,6% per il Cacciatore. Lo Speck dell’Alto Adige ha un trend negativo sia nei volumi, -3,2%, che nel valore, -1,9%.